鍋爐之家客服熱線:

鍋爐之家客服熱線:

公司計提大額信用減值損失并非出于保守審慎的目的,而是實在兜不住了——但凡有理由不計提的,都沒有計提。

作者|亦楓

編輯 |小白

開門見山的說,今天要講的這家公司,涉及嚴重財務舞弊!18次延期回復交易所問詢,連續3年大額虧損。

啟迪環境(000826.SZ),一家從事環境綜合治理,做的事情卻不那么“環保”的企業。

姊妹公司有“前科”——退市的桑德國際

要說啟迪環境的造假問題,就不得不說說2019年辭任的前董事長文一波——相關造假項目基本都是在他的任期之下出現的。

1993年,文一波成立桑德集團,并于2002年收購國投原宜,借殼上市成立“合加資源”(“啟迪環境”曾用名),進入國內資本市場,涉足固體廢棄物處理領域。

2010年,桑德旗下的水務公司桑德國際在香港主板上市。經過多年的發展,坐擁兩家上市公司的桑德集團已在環保領域混得風生水起。

當時,桑德集團旗下三大業務板塊分別是桑德環境(A股上市,“啟迪環境”曾用名)、桑德國際(港股上市)、桑頓新能源。

(制圖:市值風云APP)

但就在2015年,研究機構愛默生分析發布了一份名為《桑德國際——陷入困境的水處理專家》的報告,質疑桑德涉嫌虛報收入,并給予強烈沽售評級,引發桑德國際緊急停牌。

復牌后沒多久,香港聯交所的獨立專家發現,桑德國際的銀行存款余額與賬面余額存在20億元差額,引發再次停牌。

經過大半年審查,桑德國際解釋為:兩項潛在收購的準備金在處理時出現重大失誤。

于是,停牌了近十個月的桑德國際復牌后大跌62.1%,同為姊妹公司的桑德環境也遭受了池魚之殃,股價大跌。

在此危急關頭,“清華系”耗資70億巨款,在2015年以低于市價的價格買走了桑德環境29.8%的股權,其中啟迪科服占比最大,成為控股股東。

這也讓桑德環境冠上了啟迪的名字,更名為“啟迪桑德”(“啟迪環境”曾用名),文一波繼續留任董事長。

(來源:關于控股股東簽署《股份轉讓協議的補充協議》公告)

相比之下,桑德國際就沒有那么好運了。該公司在之后停牌6年半后于2022年9月被取消上市資格,黯然退市,留下了一段令人不齒的卑劣事跡。

(上市委員會有關取消上市地位的決定)

而文一波也因為涉嫌捏改公司的銀行結余,并偽造相關的銀行結單和結余詢證函,被香港證監會責令購買公司其他股東持有的股份作為賠償之一。

(來源:香港證監會)

高杠桿的經營模式,深陷財務危機

啟迪環境的主營業務包括數字環衛、水務生態、固廢處理等,這一領域的企業大多采取公私合營的PPP模式,該模式又分為BOT、BT、TOT、TBT。

由于公司主要業務為固廢和水務,因此主要采用BOT(建設-運營-移交)、TOT(移交-運營-移交)模式。

(來源:洞見資本)

BOT模式,實質上就是政府與民間資本達成協議,由民間資本自行籌資、建設項目,在項目建成后則有一段特許經營期(通常是20-50年),這期間民間資本可以獲得該項目的運營收益。特許期到期后,該項目無償移交國家。

TOT與BOT模式類似,只不過前期從民間資本自籌建設項目,變成了民間資本有償購買已建成項目的經營權。

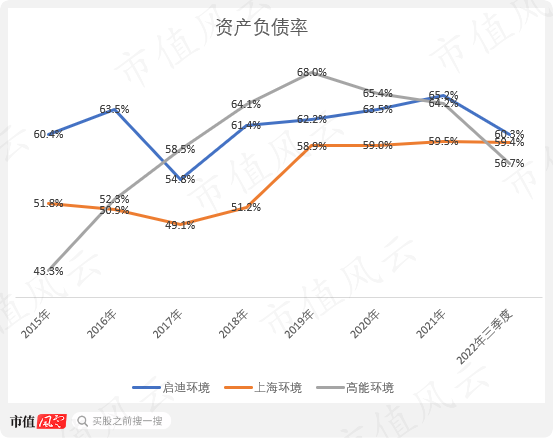

BOT、TOT項目雖然可以拿到一段時間里的壟斷經營權,但其弊端也是顯而易見的,那便是投資大、期限長,完成項目需依賴借貸融資。業內企業的杠桿水平普遍在60%左右,有息負債率在30%上下。

(制圖:市值風云APP)

(制圖:市值風云APP)

上海環境(601200.SH):面向城市生活垃圾、市政污水、危險廢物和污染土壤等的處理處置市場,提供一站式服務和一攬子解決方案。

高能環境(603588.SH):主要從事固廢處理和環境修復兩大業務領域,2014年在A股主板上市,脫胎于中科院高能物理研究所。

這種模式下,一旦現金流出現問題,很容易引發債務危機。

2019-21年,公司的賬面資金每年下降約10億元,從34億下降至14億。而2021年年末,將于2022年到期的債務卻高達57.3億元。

(來源:關于深交所2021年年報問詢函的書面回復)

面對如此巨大的還款壓力,公司只能尋求展期。據2021年年報披露,公司已有逾期金融債務1.9億。

(來源:2021年年報)

另外,公司2021年應付票據下降23.1億,并非均已正常付款,而是有部分銀行承兌匯票置換為銀行借款。

(來源:關于深交所2021年年報問詢函的書面回復)

銀行承兌匯票是由開票人委托銀行開具的一種延期支付票據,匯票到期時銀行會墊付款項,公司無力支付票款,因此該部分金額被置換為銀行借款。

可見,公司的債務危機形勢嚴峻。

46億巨額虧損,“荒蕪”的在建工程

自文一波接手以來,公司的營收業績“蒸蒸日上”。

2011-17年,公司營收從16.1億暴增至93.6億,翻了近5倍。

(制圖:市值風云APP)

同期凈利潤也從3.1億增長至12.7億,曾風光無限。

(制圖:市值風云APP)

2018年是一個轉折點:業績突然大幅下滑,2021年凈利潤巨虧45.5億,2022年業績預虧也高達6.5-9.7億。

(來源:2022年度業績預告)

其毛利率也是連年下降,在2021年更是跌至0.6%。

(制圖:市值風云APP)

2021年,公司各大業務板塊毛利率均有不同程度的下降,其中市政施工板塊毛利率下降最大,為-49.9%,毛利虧損8億。公司對此的解釋是歷史工程的投入和報量存在差異,公司重新調整了成本和應付賬款。

(來源:關于深交所2021年年報問詢函的書面回復)

所謂大難臨頭各自飛,在業績巨虧之前,董監高紛紛爭先恐后組團跑路。

2018-19年,以文一波為代表,大批董監高組團離職,包括副董事長王書貴、財務總監王志偉等11人。

(來源:2018年年報)

(來源:2019年年報)

所謂金玉其外,敗絮其中,虛假的繁榮背后,必是嚴重的造假事件。

2021年中報,公司計提資產減值損失32億,原因是受到城發環境(000885.SZ)資產重組的影響,對報告期內停建、擬退出項目處置并計提資產減值。

半年凈利潤虧損39億,這可超過半個公司的市值了。

(月K線。來源:市值風云APP)

本次資產減值共涉及12個在建工程,總金額達22.1億。證券時報記者實地走訪了9個計提了減值的在建工程,發現其中8個都存在嚴重虛增的情況,有3個項目甚至完全未開工。

(來源:證券時報網)

對此,深交所也是火速下發了關注函,得到的回復,卻是連續18次延期。

(來源:Choice)

兩封關注函分別于2021年10月、2022年2月下發,而公司直到2022年4月才正式回復。回復的內容也基本避重就輕,稱項目荒廢是因為開建時間早、人員變動等。

(來源:關于回復深交所關注函的公告)

在關注函的回復中,公司口口聲聲表示不存在虛增利潤、營收的情況。

(來源:關于回復深交所關注函的公告)

但在同一天發布的《關于前期會計差錯更正及追溯調整的公告》中,2015-20年每一年的凈利潤均有不同程度的調減,累計調減營業收入15.2億元,調減營業成本11.1億元。

這算不算自己打自己的臉?

(數據來源:關于前期會計差錯更正及追溯調整的公告)

還有一點引起了風云君的關注:由于新會計準則要求,PPP項目建造期間合同資產、對價金額、建造收入應在無形資產列報,在建工程其他減少104.6億。

(來源:2021年年報)

然而,無形資產轉入104.6億后,與2020年相比居然僅僅上升了6.2億。

根據年報披露,無形資產當期減少87.9億,其中“處置”金額巨幅增加至84.3億。

但處置固定資產、無形資產和其他長期資產收回的現金凈額,卻僅有0.8億,這又該怎么解釋呢?

(制圖:市值風云APP)

不僅僅是資產減值,公司還在這兩年計提了大額的信用減值損失。2020-21年,公司分別計提信用減值損失11.3億、5.3億的信用減值損失,占應收賬款的比例不僅高于往期,更高于可比公司水平。

(制圖:市值風云APP)

那么,公司計提這么高的信用減值損失,是因為忽然變得保守審慎了?

聽到這話,恐怕豬都要笑了。

2021年,公司有10.5億單項計提項未計提壞賬準備。

(來源:關于深交所2021年年報問詢函的書面回復)

城發環境的應收賬款為9.7億,公司未計提壞賬的原因是城發環境是國企,且對公司提供了財務資助。

所謂財務資助,就是城發環境借錢給公司,總額不超過13億元,而且是有息的。截止2021年4月,借款余額為6.8億元。

(來源:關于與城發環境股份有限公司簽署財務資助展期協議暨關聯交易的公告)

風云君就納了悶了,城發環境欠9.7億應收賬款不還錢,反過來提供財務資助收取利息,公司還對其感恩戴德?

即使單看這筆應收賬款,近5年時間,9.7億只收回了17.6萬,還有什么理由不計提減值?

根據年報披露,一年以內的應收賬款一般根據業務類型需要計提4%-8%的減值損失,但公司未對桑頓新能源的5,665萬應收賬款計提,因為簽訂了還款協議。

那么桑頓新能源自身資質如何?

224個司法案件(被告124次),限高、失信被執行,法人正是公司前董事長文一波。

(來源:企查查)

而且公司在年報問詢函回復的開頭也寫到,桑頓的履約能力存在不確定性,那為何還不計提信用減值損失?

(關于公司2021年年報問詢函的書面回復)

由此可見,公司計提大額信用減值損失并非出于保守審慎的目的,而是實在兜不住了——但凡有理由不計提的,都沒有計提。

公司的應收賬款占總資產的比例也要遠高于可比公司,且呈現上升趨勢,普遍在10%以上。

(制圖:市值風云APP)

從現金流的角度看也很明顯,公司的收現比在文一波任職期間(2019年以前)要明顯低于可比公司,最低時期甚至小于50%。2019年后公司收現比才有所好轉。

(制圖:市值風云APP)

可見文一波在任期間,公司營收質量差到何等程度。

綜合來看,項目爛尾、巨額虧損、董監高組團跑路……,一切都指向了文一波團隊。

文一波在職期間無序擴張,營收利潤水分大,還存在造假嫌疑,雖然創造了短暫的繁榮,但還是那句話:出來混的,總是要還的。

問題是,他會坐牢嗎?

免責聲明:本報告(文章)是基于上市公司的公眾公司屬性、以上市公司根據其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)為核心依據的獨立第三方研究;市值風云力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風云不對因使用本報告所采取的任何行動承擔任何責任。

以上內容為市值風云APP原創

未獲授權 轉載必究